一家农化企业,为何值得华润双鹤斥资超23亿元?

“10进1”凭什么?

7月15日,华润双鹤公告称,其成为四川久远投资控股集团有限公司、四川化材科技有限公司公开征集转让利尔化学股份项目的第一顺位意向受让方。

华润双鹤拟受让两家公司合计持有的利尔化学约1.88亿股股份,占利尔化学总股本的23.50%。

天眼查数据显示,四川久远投资控股集团持有利尔化学23.78%股份,为控股股东。如果此次交易完成,华润双鹤将成为利尔化学的重要股东,并进一步参与其产业发展。

图片来源:天眼查

这也是继6月末完成新百药业收购,强化医药工业资产后,华润双鹤的又一次外延布局。

值得注意的是,此次股权转让项目共有10家意向受让方均通过资格审查和方案评审,最终华润双鹤在“10进1”的竞争中脱颖而出,成为排名第一的意向受让方。

按照不低于12.62元/股的转让底价计算,若此次交易完成,华润双鹤预计至少需支付约23.74亿元。

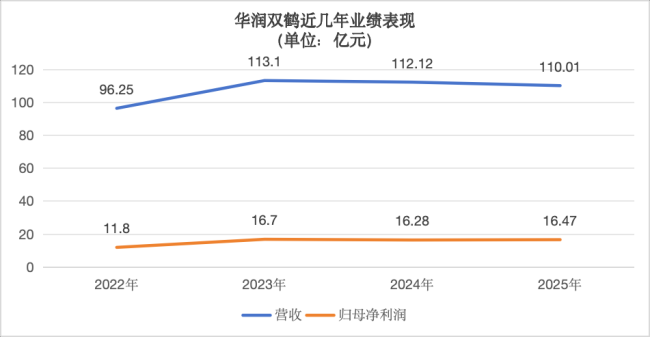

对于近年来归母净利润规模基本保持在10亿元级别的华润双鹤而言,这是一笔不小的投资。

华润双鹤近几年业绩表现

此次竞购中,排名第二、第三的意向受让方分别为蜀道投资集团有限责任公司和四川能源发展集团有限责任公司。两家公司均为四川省重要国资平台,拥有较强的资金实力和产业资源。

其中,蜀道投资集团业务遍及60多个国家和地区,员工近6万,资产总额超1.67万亿元;截至2026年3月末,四川能源发展集团资产总额4280.17亿元,营收220.56亿元,利润总额26.87亿元。

面对多家实力型竞争者,华润双鹤为何能够胜出?

关键并不只是资金实力。

此次股权转让并非单纯的价格竞争,交易方对意向受让方的产业背景和协同能力提出了明确要求。除了资金实力、商业信用等基本条件外,受让方还需具备化工产业相关经验,并能够为利尔化学引入产业协同、技术、市场及管理等资源。

相比四川本地国资平台,华润双鹤的优势可能更多体现在医药制造、化学工业和产业化能力方面。

作为华润医药化学药平台的核心企业之一,华润双鹤主营医药业务,但长期积累了化学合成、工业制造和产业化能力,其自2022年起切入合成生物领域,目前已构建七大技术平台,截至2025年末储备20余个在研项目。

从医药到农化的战略考量

入局只是开始。

真正的挑战在于——华润双鹤为何要花23亿元布局一家农化企业?

这离不开华润双鹤自身的发展需求和利尔化学资产价值。

近年来,华润双鹤传统业务增长面临一定压力。2025年,其输液业务营收同比下降16.85%,毛利率同比减少3.01个百分点;慢病业务营收同比下降5.16%,毛利率同比减少1.59个百分点。

压力持续到2026年一季度,华润双鹤一季度营收、归母净利润分别下滑8.84%、4.3%。

传统业务承压下,华润双鹤开始通过外延拓展产业边界,寻找新的业务增长点。

此外,华润双鹤早已提出打造“合成生物标杆龙头企业”的目标。

对于希望加快产业化落地的企业而言,外延并购也是拓展产业的重要方式之一。

近年来医药企业跨界布局并不少见,但多数集中于生物医药、大健康等赛道。不同于上述类型的跨界布局,华润双鹤此次拟收购的是一家以农药及中间体业务为核心的农化企业。

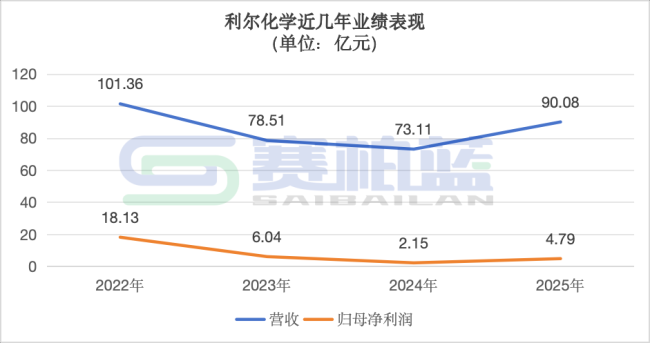

从业绩表现来看,利尔化学具备较强的资产吸引力。2022年-2025年的营收处于73亿元-102亿元,归母净利润处于2亿元-18.5亿元之间波动。2025年,其实现营收90.08亿元,同比增长23.21%;归母净利润4.79亿元,同比增长122.33%。

利尔化学近几年业绩表现

作为国内主要的草铵膦、精草铵膦原药生产企业,利尔化学在氯代吡啶类系列除草剂、有机磷类除草剂等领域拥有较强行业地位。

但利尔化学的吸引力不仅仅在于农化业务本身,更在于其多年积累的化学合成工艺和规模化制造能力。

“1+1>2”需要跨越什么?

华润双鹤和利尔化学虽然最终产品分别面向医药和农化市场,但生产制造环节均依赖化学合成、工艺开发、规模化生产等能力。

利尔化学构建了合成生物制造产业平台,具备从工程菌株构建、中试验证到商业化量产的相关能力;华润双鹤近年来持续推进相关技术平台建设,未来双方未来存在探索技术交流、产业协同的可能。

合成生物的发展前景也较为明确,2024年中国合成生物制造产业规模已接近800亿元。

不过,作为一家农化企业,利尔化学未来发展也面临一定挑战。

农化行业周期波动明显,核心产品价格容易受到供需变化影响,同时市场同类企业的产能规模逐步扩大,国内外竞争加剧,向更高附加值产品和全球化市场拓展。

引入具有产业资源整合能力的股东,或许是利尔化学下一阶段发展的重要考量。

从华润双鹤的角度出发,这笔交易也并非没有挑战。医药与农化虽然在化学制造上具有一定共通性,但终端市场以及商业模式等存在差异,未来如何实现产业协同,仍需要时间验证。

根据目前的安排配资怎么开户,第一顺位意向受让并不意味着交易最终完成,这笔至少23.74亿元的交易仍需等待后续磋商结果。

启恒配资提示:文章来自网络,不代表本站观点。